この記事で分かること

- 投資の土台となるマインドが分かる

- 資本主義の恩恵を受ける投資ノウハウが分かる

電子書籍のサブスクKindle Unlimitedの無料体験でも読めるので、フルで読みたい方はどうぞ。

それでは見ていきましょう。

もくじ

『日本一カンタンな投資とお金の本』の基本情報

まずは『日本一カンタンな「投資」と「お金」の本』の基本情報について見ていきます。

書名 :日本一カンタンな「投資」と「お金」の本

著者 :中桐 啓貴

出版月:2019/2/22

出版社:クロスメディア・パブリッシング

定価 :¥1,628 (税込)

著者である中桐啓貴さんのプロフィールはコチラです。

兵庫県出身。1997年「最後の新入社員」として入社した山一證券の倒産を経て、メリルリンチ日本証券で富裕層向け資産運用コンサルタンティングに従事。その後米国大学院でMBAを取得中、人々を幸せにしている現地のファイナンシャルアドバイザーの姿に衝撃を受け、日本でも同様のサービスを根付かせようと決意。2006年に「銀行でも証券会社でもない資産運用のパートナー」として設立したGAIAでは、これまで1万件を超える資産運用アドバイスを行う。金融機関に属さない独立系ファイナンシャルアドバイザー(IFA)の先駆けとして、テレビ番組の他、日本経済新聞などでもコメントを寄せる。主著に『会社勤めでお金持ちになる人の考え方・投資のやり方』(クロスメディア・パブリッシング)や『損しない投資信託』(朝日新書)があり、累計部数は10万部を超える。

-Amazon著者紹介情報より抜粋-

- ブレない投資マインド

- 一貫した運用スキル

資本主義で成長する世界経済の恩恵を受けるにはこの2つが欠かせません。

運用スキルと言っても難しいことは何もなく至ってカンタンですが、続けられない人が多いと言われています。

なぜなら、正しい投資マインドを身につけていないから。

どうすれば挫折せずにリターンを受け続けられるのか・・。

『日本一カンタンな投資とお金の本』の要約【暴落はつきもの】

本書は大きく2つのパートに分かれています。

- ブレない投資マインド

- 具体的な投資ノウハウ

ではそれぞれ見ていきましょう。

要約①:ブレない投資マインド

多くの日本人が投資に消極的だったり投資で大損したりするのは、土台となる「投資マインド」が固まってないから。

ブレない投資マインドのために知るべきポイントは2つ

- 資本主義を知る

- 思考のクセを知る

1) 資本主義を知る

そもそも我々が生きている「資本主義社会」というものを理解しておかないといけません。

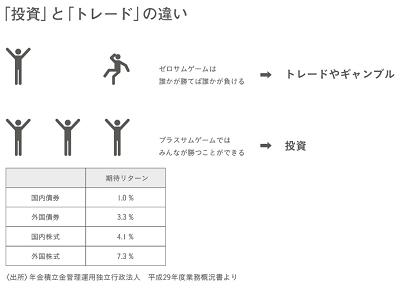

投資はギャンブルではない

日本では「投資」というと株式のトレードを連想する人が多いのが現状です。

なぜなら投資とトレード(ギャンブル)の違いを正しく理解していないから。

投資とギャンブルの違い

- ギャンブル・・みんなが儲かることは不可能

(胴元の利益も引かれ、誰かが儲かれば誰かが損する) - 投資・・みんなが儲かることが可能

(資本主義で社会を豊かにする行為)

株式に投資したお金によって新しい付加価値が社会に提供され、そこから利益が生まれ富が増えていきます。

敗者から勝者と胴元にお金流れるだけのギャンブルと大きく違うのはソコです。

資本主義は成長を続ける

日本はいまだにバブル崩壊前の株価を超えられていないこともあり実感しずらいかもですが、資本主義は成長し続けるものです。

実際、世界経済の中心であるのアメリカの株価はこの30年間で10倍になっています。

そしてこれは資本主義の世の中である以上、今後も成長し続けると考えられています。

なぜなら、資本主義のエンジンは人間の欲求だから。

”豊かになりたい”という人間の欲求が消えない限り、社会の富は今後も増え続けるということです。

日本人は「投資はリスク」と考えがちですが、アメリカ人は「投資しないことがリスク」と考えます。

資本主義とは、リスクと向き合うことで豊かになる社会とも言えるワケです。

資本主義に暴落は付き物

なんて意見もありますが、楽観と悲観で相場が上下する資本主義においては「バブル」が必ず起こります。

そしてバブルは必ずはじけて暴落するもの。

つまり、投資は暴落ありきで考えるべきということです。

いくつもの暴落を乗り越えなければ長期投資でリターンを得ることはできません。

2) 思考のクセを知る

誰もが合理的に判断して行動できるならそうなんですが、人の思考にはバイアス(偏り)があり必ずしも正解とは言えない選択をしてしまいがちなのです。

- 行列ができるラーメン屋は美味しいと思い込む

- 赤信号、みんなで渡れば、怖くない

といった非合理的な判断は投資においても起こりがちです。

- 株価が上がってる銘柄はさらに上がると思って高値づかみする

- オリンピック開催国は成長すると思って投資する

このように、行動経済学を投資に落とし込んだ考えを「行動ファイナンス」と言います。

本記事では行動ファイナンスにおける2つのクセを紹介します。

損失回避バイアス

- 勝ったら1万円もらえる

- 負けたら1万円失う

勝ち負けの確率50%ならあなたは勝負しますか?

どちらも期待値は同じですが、多くの人は勝負しません。

これは「損したくない」という気持ちの方が強くはたらくから。

と言われるかもですが、あまりに損失回避バイアスが強いと70%の確率で勝てるような勝負も避けるようになるのです。

もっと言うと、人は損失に対して利益の2.5倍の痛みを感じるらしいです。

つまり、負けたら1万円失う勝負なら、勝ったときに2.5万円もらう条件じゃないと勝負しないということです。

アンカリング効果

あなたなら下記2つのスーツどちらを選びますか?

- そもそも2万円のスーツ

- 定価4万円だがセールで2万円のスーツ

多くの人が2を選びがちだと思います。

これは、アンカリング効果と言って最初に提示された数値を基準値にしてしまう心理的傾向です。

"4万円"という基準値を見せられた2の方がお得に感じてしまうということ。

実際の投資行動では「高値覚え」や「安値覚え」と言われるように、過去の株価が頭に残っているせいで合理的判断ができなくなることがあるのです。

-

-

投資初心者の失敗あるある7選【事前に知っておこう】

続きを見る

要約②:具体的な投資ノウハウ

結論から言うと、投資は仕組化・習慣化する必要があり、そのためには毎月自動積立が最適です。

中でも「自動(天引き)」は絶対条件です。

なぜなら、「支出の額は収入ギリギリまで膨張する」という傾向があるからです。(パーキンソンの法則)

そのためには、収入として入る前に積み立ててしまうしかありません。

では具体的に何をすればいいのか・・。簡潔に言うと、

- iDeCoやつみたてNISAで節税しつつ

- 低コストな全世界株式インデックスファンドを

- 坦々と毎月自動積立しましょう

ポイントをもう少し詳しく解説します。

iDeCoとつみたてNISAで節税

iDeCoとNISA制度そのものの解説はググればいくらでも情報があるので省略します。

どちらも運用益が非課税(通常は20%課税)というメリットがありますが、より優先なのはiDeCoです。

なぜなら掛金が全額所得控除なので積み立てただけで節税になるからです。

また、iDeCoは60歳まで引き出せないことがデメリットと言われますが、強制的に長期投資になるので逆にメリットと言えるんじゃないかと個人的には思ってます。

低コストな世界株式型インデックスファンド

ちなみに”ファンド”とは投資信託のことです。

投資信託は大きく分けて

- 日経平均やNYダウなどの指数に連動するインデックスファンドと

- プロが指数よりも好成績を目指すアクティブファンド

の2種類ありますが、インデックスファンドに投資すべきです。

なぜなら、長期的にインデックスを上回れるアクティブファンドはほぼないから。

また、インデックスファンドは信託報酬(ファンドを保有している間かかるコスト)が割安です。

長期で保有する場合、信託報酬の差がリターンに影響してくるので、なるべく低コストなファンドを選びましょう。

いまは年0.2%程度の低コストなファンドがたくさんあります。

50歳からでも5000万円はつくれる

積立投資というと若い世代向けの印象が強く、50歳前後になると「自分はもう遅い」と思われがちですが、人生100年時代では50歳からでもまだまだ間に合います。

70歳までの20年で5000万円まで積み上げ、以降は年2.5%で運用しつつ毎月20万円取り崩しても30年はお金がもつということです。

本書では5000万円積み上げるための具体的プランが示してあるのでよかったら参考にしてみてください。

とはいえ、

- もともと数百万円の貯蓄がある

- 退職金が1500万もらえる

- 年金が毎月20万円もらえる

といった設定で考えられたプランだったので参考程度に。。

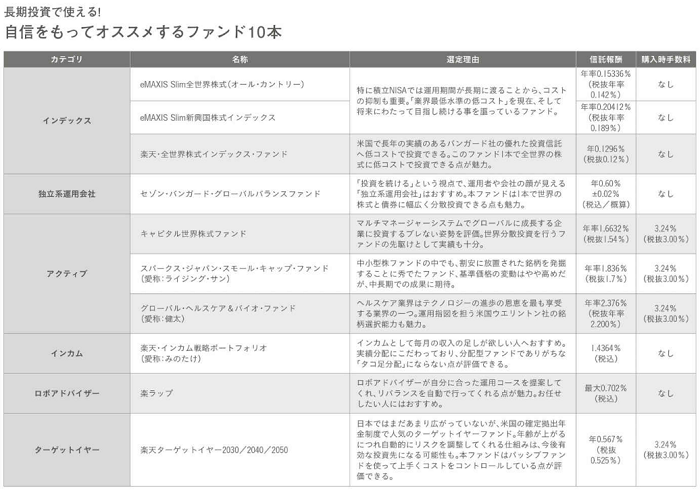

長期分散投資でオススメのファンド10本

著者がオススメするファンド10本がコチラ。

『日本一カンタンな投資とお金の本』の感想【投資マインドは大切】

続いて、本書を読んだ僕の感想です。

感想①:コミカルな表紙とは裏腹にしっかりとした内容

正直、表紙を見た段階では「ちょっと胡散臭い本かな」と思ってましたが、中身はしっかりしており共感できる部分も非常に多い本でした。

特に投資マインドを学ぶ前半部分は、素人が先生に教わるストーリー形式となっており内容もすんなり入ってきます。

感想②:投資マインドが学べる本は少ない

投資ノウハウを書いた本は多く見ますが、その土台となる「投資マインド」にボリュームを割く本はそう多くないはずです。

- 資本主義の構造

- 行動ファイナンス

これらの知識とマインドは、投資ノウハウ以前の「基本」として必ず押さえておくべきポイントだと思います。

特に行動経済学の知識は、投資に限らずあらゆる消費行動において、企業の巧みなマーケティングに翻弄されない心を持てるようになるはずです。

感想③:おすすめファンド10本は・・・。

本書で紹介されていたおすすめファンド10本は参考程度に見ておけばいいと思います。

基本はやはりインデックスファンドでしょう。

高いコストを払ってまでターゲットイヤー型やインカム型などを選択する合理的理由はないかと・・。

資本主義の恩恵を受けるのであれば世界の株式指標に連動した低コストインデックスファンドが一番効率的のはずです。

まとめ:彼を知り己を知れば百戦殆うからず

今回は、中桐啓貴さんの著書『日本一カンタンな「投資」と「お金」の本』の要約・感想についてまとめました。

最後に要点をおさらいして終わりにします。

ブレない投資マインド

- 資本主義を知る

⇒人間の欲求で経済は成長を続ける - 思考のクセを知る

⇒バイアスに流されないこと

具体的投資ノウハウ

- iDeCoやつみたてNISAで節税しつつ

- 低コストな全世界株式インデックスファンドを

- 坦々と毎月自動積立

孫氏の兵法に『彼を知り己を知れば百戦殆うからず』という有名な言葉があります。

敵もことも味方のことも情勢をしっかり把握していれば、幾度戦っても敗れることはないということ。

- 彼・・・資本主義社会(バブルと暴落は起こるもの)

- 己・・・自分のマインド(バイアスで合理的判断ができない)

「毎月自動積立」という方法は、言わば「戦わずして勝つ」ということなのかもしれませんね。

戦わずして勝つ方法をより深く学びたい方はいちど本書を手に取ってみることをオススメします。

電子書籍のサブスクKindle Unlimitedの無料体験でも読めるので、フルで読みたい方はどうぞ。

今回は以上です。