こんにちは。月100時間くらいオーディオブックを聴いているテツです。

今回は、国内最大手のロボアドバイザー「ウェルスナビ」CEO柴山和久氏の著書『これからの投資の思考法』のレビュー記事です。

いきなりですが、本の内容を超ザックリ言ってしまうと

- 資産運用の基本は「長期・分散・積立」だけど

- 人間の脳はそれを邪魔しやすい仕組みだから

- AI(ロボアドバイザー)にお任せするのもアリですよ

- むしろこれからの資産運用はそういう時代かもしれません

といった内容です。

なんだ、ポジショントークかよ。。と思ったかもですが(僕自身もそう思ってましたが)、読んでみると意外とポジショントークは弱めで共感できる部分も多い1冊でした。

ウェルスナビのロボアドバイザーがどんな思考で運用しているのかがよくわかる内容になっており、資産運用に興味がある方はもちろん、現在運用中の方にも興味深い話が多い本です。

それでは見ていきましょう。

もくじ

【内容を3分で解説】『これからの投資の思考法』レビュー

まずは『これからの投資の思考法』の内容を解説しますね。

大項目は下記4つです。

- 資産運用の基本は「長期・分散・積立」

- なぜ日本に「長期・分散・積立」が浸透しないのか

- 人間の脳は資産運用に向いてない

- これからは資産運用も全自動が主流に

順番に見ていきましょう。3分もあれば分かります。

①資産運用の基本は「長期・分散・積立」

- 銀行のおすすめ投信を購入したり

- ブランドで選んだら早期償還したり

- よく知らない企業に投資したり

- 逆に知ってるだけの企業に投資したり

様々な失敗を経験した筆者がロンドンの書店で手に取った本が長期分散積立のメリットとノウハウを説明する本で、これが世界のスタンダードなのだと知るのでした。

実際1992年から25年間、長期・分散・積立を行った場合は年5.9%のリターンとなり資産は2.4倍になっていました。

※米国株30.6%、先進国株21.5%、新興国株5%、米国債30.6%、金8.8%、不動産5%というポートフォリオです。

確かにその通りですが「長期・分散・積立」には3つの強みがあります。

【長期】金融危機を何度も乗り越えた実績

- アジア通貨危機

- ルーブル危機

- ITバブル崩壊

- リーマンショック

- ギリシャ財政危機

25年の間には世界的な金融危機が5回も発生し一時的に資産は減りますが後に必ず回復しています。

この記事を書いている2020年もコロナショックという一つの暴落として記録されるでしょうが不死鳥の如く蘇ってくるでしょう。

中長期的には世界経済は成長を続けているということ。これが長期の効果です。

【分散】リーマンショックでも下落率は28%

前述した25年の長期投資ポートフォリオにおいて、リーマンショック時期の下落率は28%でした。

暴落してるじゃねぇか‼と言われるかもですが、同時期の日経平均株価は-35%、米国株の主要500社の指数S&P500は-42%なので-28%はよく頑張った数字なのです。

この差は何なのかというと、

- 株式は暴落したけど

- 債券や金は値上がりした

ということ。

幅広い分散投資=リスク分散です。これはいつの時代も変わらない事実。

【積立】為替リスクを軽減

米国株などの海外資産への投資は為替リスクが付きまといます。

仮に10%のリターンがあったとしても為替相場が1ドル100円→90円に変わっていたら円換算では10%のマイナスになりせっかくのリターンも相殺されるわけですね。

ですが積立方式で投資していれば、

- 円安の時は少なく買い

- 円高の時は多く買う

という事になるので為替リスクが軽減できます。

なお、正しい資産運用はこの6ステップだと著者は言っています。

- 目標を立てる

- 最適なポートフォリオを作る

- 具体的な銘柄を選定する

- 取引前にもう一度リスクを確認する

- 積立を設定する

- リバランスを着実に行う

どーゆーこと?と思うかもですが、そこは本書を読んでもらえば細かく理解できるはずです。

②なぜ日本に「長期・分散・積立」が浸透しないのか

ワールドスタンダードな長期分散積立投資ですが、日本にはまだまだ根付いてるとは言えません。

日本人の個人金融資産1800兆円のうち、分散投資に欠かせない投資信託の割合はたった4%です。

しかも投資信託の平均保有期間は2.7年だそうです。

本書では、日本で長期分散積立投資が浸透しない理由として3点あげています。

理由1:預貯金が主流

今でこそ薄れつつあるイメージですが、これまでの日本は

- 終身雇用+右肩上がりの給料で定年まで働き

- 退職金+年金で悠々自適な老後生活

が当たり前でした。

このためリスクをとってまで投資する必要もなく、もらった給料はいつでも引き出せる銀行預金に置いておくのがベストだったということ。

理由2:日本経済の長期低迷

日経平均株価はバブル崩壊を機に

- 失われた10年と言われ

- 失われた20年と言われ

- 失われた30年と言われ

今もなお失われ中です。

日経平均株価もリーマンショック時期の相場からは大きく回復したものの、1989年12月29日に記録した38,957円には到底及びません。

「長期・分散・積立」は、短期の変動を気にする必要はありませんが長期的には成長してもらわないとリターンが期待できません。

長期的にも明るい未来が見えずらい日本においては、「投資しない」という選択肢こそが一番合理的だったとも言えます。

理由3:富の奪い合いが人気に

「たった〇ヵ月で○億円・・」

みたいな記事に目を止めたことのある人は少なくないはず。

- 億り人をメディアが大げさに取り上げたり

- アイドルにFXさせてプロモーションしたり

そんなこんなで今や日本で人気の投資はFXや仮想通貨です。

ちなみにビットコインの60%は日本の個人投資家が持っているなんて説もあるそうです。

とはいえ、これらは互いの富の奪い合いに過ぎません。

これが日本人に「投資は怖い」というイメージを植え付けている側面もあるでしょう。

お互いのパイを奪い合うのではなく、世界経済の成長がもたらすパイを分け合う投資なら皆が豊かになることも可能なのに・・。

③人間の脳は資産運用に向いてない

とはいえ、現代はスマホさえあればネット証券を経由して世界中の金融商品にアクセスできる時代です。

日本にいようが資産運用の正しい6ステップを踏みつつ「長期・分散・積立」すればよさげですが、なかなかそうさせてくれないのが人間の脳というわけです。

要するに感情が邪魔して合理的判断を妨げると言ってます。

- まだ上がるぞと思ってなかなか売れない

- 暴落時にパニックになる

- 根拠もなく将来を予想する

確かに、あるあるですね。

行動経済学的にも、人は「得」を求めるよりも「損」を嫌う思考の方が強く出ると言われているそうです。

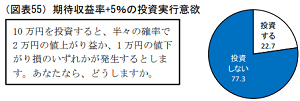

実際に、知るぽると(金融広報中央委員会)が実施した金融リテラシー調査ではこんな結果が出ています。

なんと「投資しない」が圧倒的多数に。

仮にこの投資を100回やったら

- 50回は1万円の値下がり(-50万円)で

- 50回は2万円の値上がり(+100万円)

確率論だとプラスになりやすいので合理的に考えれば投資すべき案件ですが1万円失う事の方が嫌な人が多いんですね。

④これからは資産運用も全自動が主流に

ということで必要なのは、

- 人間の感情に邪魔されずに

- 6つのステップで運用できる

そんな仕組みなんですが、AI(ロボアドバイザー)でそれが可能だと。

ウェルスナビはそういうサービスだと言っています。

かつては海外の富裕層だけがプライベートバンカーを雇って行っていた適切な「長期・分散・積立」の資産運用。

テクノロジーの進歩により誰しもがAIというプライベートバンカーを利用することができる時代になりました。

もはや資産運用は一部の富裕層だけのものではないという事ですね。

【僕の率直な感想】『これからの投資の思考法』レビュー

続いて、『これからの投資の思考法』を読んだ僕の率直な感想について書きます。

- 長期分散積立が合理的な投資手法であることは大いに共感できる

- ウェルスナビだけが最適解とは言えない

- とはいえ最低限のマネーリテラシーは必要だと思う

- ウェルスナビCEOの”人となり”が垣間見れるのがいい

ひとつずつ解説します。

感想①:長期分散積立が合理的な投資手法であることは大いに共感できる

この本では、「長期」「分散」「積立」こそが世界のスタンダードな資産運用であり老後の備えの最適解であると強く主張しています。

この意見には大いに共感でき、僕自身も実践中の方法です。

確かに将来のことは誰にも分りませんが、長期的に見れば世界経済は成長していくのは歴史が証明しています。

そういった状況下では「長期」「分散」「積立」こそが初心者にもできる最も合理的手法でしょう。

逆に、日本経済のように当面右肩下がりが続きそうな局面では長期で積立てても資産は増えづらいです。

大事なのはグローバルに分散投資することですね。

感想②:ウェルスナビだけが最適解とは言えない

- 「長期・分散・積立」が理想だけど

- 人間の脳はそれを邪魔するから

- AI(ウェルスナビ)を活用するといい

それは一理ありますが、ウェルスナビが誰しもに当てはまる最適解とは限らないと思ってます。

読んでいて気になったのは、

- つみたてNISA

- iDeCo

「長期・分散・積立」のツートップとも言えるこの2つが本書では全く登場しなかったこと。

仮に投資先が同じ場合、税制優遇がある分つみたてNISAやiDeCoの方がリターンは大きくなります。

特につみたてNISAは金融庁の選定基準を満たしたファンドのみがラインナップされているため初心者が一番入りやすい制度のひとつと言えます。

AIによる全自動の資産運用はもしかしたら21世紀のスタンダードになるのかもしれませんが、現状こういった優遇制度もあることは頭に入れておくべきと思いました。

感想③:とはいえ最低限のマネーリテラシーは必要だと思う

- Aiが全自動で運用してくれるから

- マネーリテラシーはなくても大丈夫

とハッキリ言ってるわけじゃありませんが、そういったニュアンスが本書から感じられました。

確かにマネーリテラシーがなく何に投資していいか分からない層にとってウェルスナビは良い選択肢のひとつだと思います。

ただ、一口にマネーリテラシーと言っても

- 資産を増やすオフェンス力と

- 資産を減らさないディフェンス力

があるわけで、AIがやってくれるのはオフェンスがメインかと。

ディフェンスするのはやはり自分です。

- 「金利」を何も考えずリボ払い

- 「手数料」を何も考えず何度もATM出金

- 「税金」を何も考えず源泉徴収され放題

こういう部分を疎かにしてると、7点取ったのに8点取られるような試合になっちゃうかもです。

-

-

日本人は金融リテラシーが低い?3つの原因と8つの特徴【対策あり】

続きを見る

感想④:ウェルスナビCEOの”人となり”が垣間見れるのがいい

今さらですが、著者でありウェルスナビせおの柴山さんのプロフィールを紹介しますね。

本書では、著者の柴山さんがウェルスナビを作り上げるまでの過程が赤裸々に語られています。

- 一杯のコーヒーを奥さんとシェアしたり

- プラチナカードやスイートルームの日々があったり

- 学生に混じってプログラミングを学んだり

資産運用のスタンダードは長期・分散・積立だが、それは海外の富裕層がプライベートバンカーを雇ったり、知識のある一部の層だけが適切に運用できるものであって、日本の大多数の一般の人々には身近な存在ではなかった。

テクノロジーの力で、投資に詳しくない一般の人々にも海外の富裕層と同様の資産運用サービスを提供したい。

多かれ少なかれ、読むとウェルスナビを応援したくなる、そんな本でした。

まとめ:『これからの投資の思考法』は資産運用のAppleⅠ!?

今回は、ウェルスナビCEO柴山和久氏の著書『これからの投資の思考法』のレビューをお送りしました。

要点をまとめると以下の通りです。

『これからの投資の思考法』の内容

- 資産運用の基本は「長期・分散・積立」

- なぜ日本に「長期・分散・積立」が浸透しないのか

- 人間の脳は資産運用に向いてない

- これからは資産運用も全自動が主流に

『これからの投資の思考法』の感想

- 長期分散積立が合理的な投資手法であることは大いに共感できる

- ウェルスナビだけが最適解とは言えない

- とはいえ最低限のマネーリテラシーは必要だと思う

- ウェルスナビCEOの”人となり”が垣間見れるのがいい

といった感じでした。

最後にアップルの話を少しだけ。

まだ一部の人間だけが自作でPCを組み立てて使っていた1970年代のコンピュータ黎明期に、スティーブ・ジョブズは「AppleⅠ」という”完成品のPC”を販売しました。

その時、自作PC層からは「自作の方がカスタマイズしやすいし安上がりだ」と批判されたそうですが、ジョブズがAppleⅠを作ったのは

- すでにコンピュータを自作して使っている一部のコア層ではなく

- コンピュータを使ったことがない大多数の一般の人々のため

なんですね。

ウェルスナビにも

そんな批判的意見も少なくないでしょう。(僕もそう思ってました。。)

ですがウェルスナビもAppleⅠと似ていて

- 自分で銘柄選定してポートフォリオを組める一部の層ではなく

- 資産運用の必要性を感じつつも一歩踏み出せない大多数の一般の人々のため

にあるということ。

- 給与は上がらないし

- 退職金も減りそうだし

- 年金も減りそうだし

- 預金金利は雀の涙

そんな時代にいる我々現役世代にとって、資産運用で世界経済の恩恵を受けるのは必須であり決してギャンブルなんかじゃありません。

「昔は自分で資産運用していた時代があったらしいよ。」

なんて会話が近い将来には普通にされているかもしれない。そんなお話でした。

今回は以上です。

関連記事です。

『これからの投資の思考法』はまだありませんが、本の朗読を聴ける「オーディオブック」ならスキマ時間を使った”ながら読書”ができインプット量が圧倒的に増えます!

-

-

オーディオブックとは?半年使って感じたメリット・デメリットを解説

続きを見る