そのような疑問を解決する記事です。

この記事で分かること

- つみたてNISAに最適な証券会社が分かる

- iDeCoに最適な証券会社が分かる

- つみたてNISAとiDeCoを同じ証券会社にする必要性が分かる

なお、結論から言うと、僕は使い分け派です。

この記事を読むとその理由がわかるはずです。

もくじ

つみたてNISAとiDeCoを同じ証券会社にするメリット

つみたてNISAとiDeCoを同じ証券会社にするメリットは特にないです。

電気とガスみたいに”同じ会社にしたら割引きになる”的な制度もありません。

生命保険と自動車保険を同じ保険会社にしようかと考える人はあまりいませんよね。つみたてNISAとiDeCoも全く別物なので分けて考えるべきです。

しいてメリットを挙げるとすれば、証券資産と年金資産をひとつのIDで管理できることくらいでしょうか。

とはいえ、つみたてNISAとiDeCoも長期の資産形成を目的としているため基本的にほったらかし運用になるはずです。

そんな頻繁にログインする必要がないためIDが1つだろうが2つだろうが大して変わりません。

しかもブラウザがID&パスワードを記憶するならログインの手間ってたった1クリックですからね。ほぼ気にならないレベルです。

証券会社を別にすると負担する手数料が多くなるのでは?

つみたてNISAとiDeCoの証券会社を使い分けると口座管理手数料などがダブルでかかるんじゃないか、と思うかもですがつみたてNISAには口座管理手数料はかかりません。

口座管理手数料はiDeCoを利用する場合に発生するだけなので、つみたてNISAと同じ証券会社だろうが使い分けようが手数料負担は変わりません。

なお、投資信託のランニングコストである信託報酬は別途かかりますが、信託報酬は運用会社への報酬のため証券会社による違いはありません。

つみたてNISAとiDeCoの証券会社を使い分けるべき理由

つみたてNISAとiDeCoの証券会社を使い分けるべき理由はそれぞれで最適な証券会社が異なるからです。

記事冒頭でも触れましたが、僕のオススメは上記の通りです。

では理由を解説します。

つみたてNISAなら楽天証券

つみたてNISAは楽天証券一択です。

理由はシンプルで、楽天カード決済で積立額の1%がポイント還元されるからです。

”たった1%”と思った方は下の画像をご覧ください。

主要インデックスのリターン

画像は世界の主要インデックスにおける期間ごとの年平均リターンの一覧です。

※直近の成績はマイナスばかりですがコロナショック直後なのでしょうがないですね。。

スマホだとよく見えないかも(画像クリックで出典サイトへジャンプします)ですが、20年スパンでの平均リターンは全体平均だと4.05%になります。

という感想は一旦置いといて、インデックス投資は4%の平均リターンが取れれば上出来です。5%超えたらバンザイしていいです。

そんな中、積立てた段階で無条件に1%リターンが出るのは控えめに言っておトク過ぎです。

これだけでつみたてNISAがイージーモードになりますよね。

実際につみたてNISAを上限(毎年40万円を20年間積立)まで利用した際に得られる楽天ポイントは8万ポイントに達します。

8万ポイントを多いと感じるか少ないと感じるかは人によりますが、楽天証券は楽天ポイントでも投資信託が買えます。

つみたてNISAで得たポイントを全て投資信託の購入に充て、年4%で運用できたら元本8万ポイントが約12万ポイントにまで膨らみます。

僕が2019年の1年間で貯めた楽天ポイントが約10万ポイントだったので、つみたてNISAを楽天証券で運用するだけで1年分以上の楽天ポイントがもらえるわけです。

さらに言うと、楽天証券は投資残高10万円につき毎月4ポイントもらえる制度もあり上限まで積立てると20年で約38,000ポイントもらえます。

楽天会員なら口座開設も超カンタンなので早めに口座開設してイージーモードでつみたてNISAを始めてみてはどうでしょう。

▼投資で1%ポイント還元は反則級▼楽天証券の無料口座開設をする

iDeCoならSBI証券

iDeCoはSBI証券が有利です。

なぜならSBI証券はiDeCoの商品ラインナップにeMAXSIS Slimシリーズがあるからです。

eMAXSIS Slimシリーズは、”とことんコストを追及する投資信託”というコンセプト通り、常に最低水準のコストを維持しています。

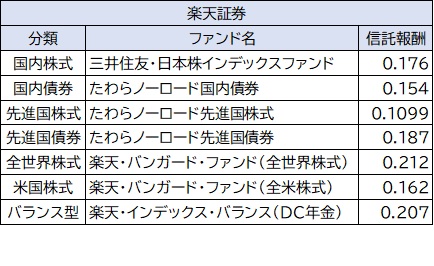

以下の表は、ネット証券ツートップのSBI証券と楽天証券における分類別の信託報酬最安ファンドです。

信託報酬とは、”純資産総額に対して年x%”といった形で投資信託を保有している間かかるランニングコストです。

楽天証券の商品ラインナップも決して悪くはありませんが、eMAXIS Slimシリーズと比べると少し割高に見えてしまいます。

かつての自分もそう思っていたので、例として以下の条件で拠出した場合のランニングコストを試算してみました。

◆拠出額 年276,000円(会社員の上限額)

◆拠出年数 30年

◆投資先

・SBI証券⇒eMAXSIS Slim米国株式(信託報酬0.0968%)

・楽天証券⇒楽天バンガードファンド(信託報酬0.162%)

◆信託報酬の差 0.0652%

◆運用益の再投資分は加味せず元本のみで試算

上記条件だと、30年間で負担する信託報酬の差は83,677円になりました。これに運用益も乗っかると9万円は超えると思います。

これが会社員ではなく自営業やフリーランスの方だとiDeCoの拠出上限額が年816,000円になるので信託報酬の差は247,394円まで広がります。

たった0.0652%の差ですが信託報酬は投資信託を保有している間は常にかかってくるコストなので、iDeCoのような長期で大金を運用する場面ではチリが積もって山になりやすいです。

元本確保型なら信託報酬はかからない

iDeCoの本質はじぶん年金なので株式や債券といったリスク資産だけでなく、定期預金や年金保険の元本確保型の商品もあります。

元本確保型なら上記で懸念した信託報酬はかかりませんが、僕はiDeCoで元本確保型はおすすめしません。

なぜなら元本確保型はリスクを取らない代わりにリターンがほぼゼロなので、”運用益が非課税”というiDeCoの大きなメリットがひとつ無駄になるからです。

むしろ、毎月かかる口座管理手数料を差し引くとマイナスになりますね。

先ほど登場した「主要インデックスのリターン」の図を見るとわかりますが、長期のインデックス投資なら高確率でプラスになることは過去のデータで明らかです。

暴落を食らっても基本的に世界経済は成長していくものなので、多少のリスクは背負いつつ低コストのインデックスファンドで非課税メリットを享受した方がいいですよね。

とはいえ、元本確保型でも拠出した分は所得税&住民税の節税効果を得られるため何もしないよりはよっぽどマシだと思います。

信託報酬以外の違いは?

eMAXSIS Slimシリーズによる信託報酬の差以外はSBI証券も楽天証券も変わりません。

ちなみに、iDeCoでは投信の信託報酬以外にも下記のコストがかかります。

・加入時の手数料

・口座管理手数料

・給付時の手数料

具体的な金額を当てはめると、

| 手数料種類 | SBI証券 | 楽天証券 | 備考 |

| 加入時の手数料 | 2,829円 | 2,829円 | どの金融機関も同じ |

| 口座管理手数料 | 171円 | 171円 | 171円が最安 |

| 給付時の手数料 | 440円 | 440円 | どの金融機関も同じ |

SBI証券も楽天証券も変わりません。

とはいえ、SBI証券にはiDeCo以外の強みもたくさんあります。

ネット証券口座開設数ダントツトップ

IPO(新規公開株)の取扱数ダントツトップ

米国ETFの定期買付が可能

ドル転の手数料が安い(住信SBIネット銀行経由)

iDeCoだけで考えるとマネックス証券もeMAXSIS Slimシリーズがあって口座管理手数料が171円なのでSBI証券と互角ですが、上記を加味するとSBI証券の方が有利になります。

iDeCoを利用するついでに上記の恩恵も受けてみるのも面白いと思いますよ。

iDeCoでも楽天ポイントが貯まるならまた話は変わってくるんですけどね・・。

なお、楽天証券とSBI証券については以下の記事で詳しく比較しているのでよかったらご覧ください。

-

-

楽天証券とSBI証券を徹底比較!用途によって両方を使い分けよう

続きを見る

必ずセレクトプランを選ぶこと

SBI証券のiDeCoは、「セレクトプラン」と「オリジナルプラン」の2種類ありますが、違いは商品ラインナップだけです。

eMAXSIS Slimシリーズはセレクトプランにしかないので必ずセレクトプランを選ぶようにしましょう。

▼eMAXSIS Slimは強い!▼SBI証券の無料口座開設をする

どうしてもつみたてNISAとiDeCoを同じ証券会社にするなら

もしどうしてもつみたてNISAとiDeCoを同じ証券会社にしたい場合は、楽天証券をオススメします。

なぜなら、楽天証券の口座と楽天カードがあればつみたてNISA以外の場面でも楽天ポイントが貯まりやすくなるからです。

楽天経済圏には”楽天SPU”というポイントアッププログラムがあり、楽天サービスを利用するほど楽天市場での買い物に対するポイント還元率がアップします。

楽天証券で毎月500円分のポイント投資をするだけで、還元率が+1%になります。

※ポイント投資はつみたてNISAと一緒に一度設定してしまえばカンタンに自動化できます。

他にも楽天カード決済で+2%になったり楽天銀行から引落しで+1%になるので僕は極力楽天系に集約した結果、常時7.5%還元で買い物ができるようになっています。

なお、楽天ポイントの効率的な貯め方は以下の記事でも解説しているのでよかったらご覧ください。

まとめ:つみたてNISAとiDeCoは同じ証券会社じゃなくていい

今回は、つみたてNISAとiDeCoを同じ証券会社にするべきなのかについて解説しました。

最後に、記事の要点をおさらいします。

とはいえ、楽天証券もSBI証券も取扱商品が多く手数料も最安水準の素晴らしい証券会社です。

この2社がネット証券業界を牽引していることは間違いありません。

また、つみたてNISAもiDeCoも節税メリットが大きく我々庶民の財布にやさしい制度です。

同じ証券会社だろうと別にしようと、思考停止して何もしていない人と比べたら20年後の資産には大きな差が開いてることと思います。

ただし、ちゃんと低コストのインデックスファンドを選びましょう。

今回は以上です。まだ始めていない方は以下のリンクから簡単にできますよ。

▼eMAXSIS Slimは強い!▼SBI証券の無料口座開設をする

楽天3種の神器

楽天カード

▼キングオブクレカ▼さっそく楽天カードを作る

楽天銀行

▼マネーブリッジで普通預金金利0.1%▼楽天銀行の無料口座開設をする

楽天証券

▼投資で1%ポイント還元は反則級▼楽天証券の無料口座開設をする