この記事で分かること

- 『最高の家計』の要約が分かる

- なぜ節約だけではダメなのかが分かる

- 家計の軽量化の仕方が分かる

- 資産にお金を生ませる方法が分かる

それでは見ていきましょう。

もくじ

『最高の家計』の基本情報【何もしない&平均狙い】

まずは『最高の家計』の基本情報について見ていきます。

書名 :お金が勝手に貯まってしまう 最高の家計

著者 :岩崎淳子

出版月:2018/3/22

出版社:ダイヤモンド社

定価 :¥1650 (税込)

著者である岩崎淳子氏のプロフィールはコチラです。

ファイナンシャル・プランナー。米国公認会計士/パーソナル・ファイナンシャル・スペシャリスト(CPA / PFS)Smart & Responsible代表

上智大学ドイツ語学科を卒業後、NTTに入社。米パデュー大学大学院 経営科学修士。

ガートナーなど外資系IT企業にて、マーケティング戦略やアナリスト業務を経験したのち、2000年、夫の転職を機に米バージニア州に移住し、2歳児の子育てと家事を担当する専業主婦へと転身。

大学で工学を教える夫が、家計に関わる余裕がなかったことから、自身の役割を「一家を支えるCFO」と再定義。仕事で培ったリサーチ・分析の能力を武器にしながら、独学でCPAとPFSの資格を取得。2011年、自身の苦労した体験に基づき、個人向けファイナンシャル・プラニングを行う「Smart & Responsible」を立ち上げ。主婦と専門家の2つの視点から、効率的な家計システム構築のヒントをアドバイスしている。

-Amazon著者紹介情報より抜粋-

「できればお金のことは気にせず暮らしたい。」

そんな方がほとんどじゃないでしょうか?

本書の家計システムはそんな方のための「何もしない」&「平均狙い」な方法です。

平均狙いでいいの?と思われるかもですが、「それが一番手堅い」と著者は主張します。

- 知ってる人と

- 知らない人

この差が結果を大きく分けるのがお金の世界。

『最高の家計』の要約【ハイブリッド家計をつくろう】

要約①:なぜ節約だけではダメなのか

1) 家計簿は不要

家計の見直しと言えば家計簿が真っ先に浮かびますが、著者は「家計簿なんてつけなくていい」と主張します。

お金が貯まる家計をつくる上で、「マメさ」は実は必要ないということです。

家計簿がなぜ必要ないのか、それは家計簿が「過去の金銭活動の記録」だからです。

例えば以下のような数字は家計簿からは把握できません。

- 今うちにはいくらの預金があるのか

- ローン返済はどれくらい進んでいるのか

- 子どもの進学費用は工面できそうか

これらは過去ではなく「現在・未来」のお金です。

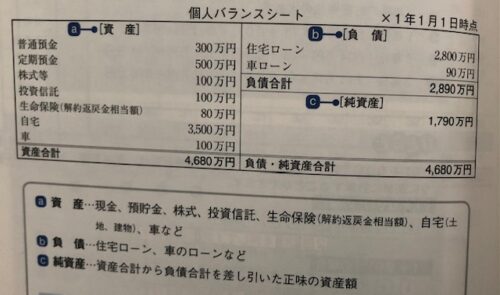

2) 家計のバランスシートをつくる

現在・未来に目を向けるには、家計簿ではなくバランスシート(B/S:貸借対照表)というものが必要です。

企業の会計などに携わる方なら馴染みがあると思いますが、バランスシートは左右2つのパートに分かれます。

- 左側:資産(自分が所有しているもの)

- 右側:負債(自分が借りているもの)

手持ちの資産で負債を全部返済した時の残りを「純資産」といいます。

バランスシートをつくるメリットは2つ。

- 家計の健全性がわかる

- お金を生む力がわかる

3) お金を生む力が不足しがち

バランスシートをつくって分かるのが、多くの家計はお金を生み出す力が足りないということ。

出て行くお金を減らす努力も重要ですが、それだけでは不十分と言わざるを得ません。

最高の家計には、残ったお金が増える仕組みが必要なのです。

バランスシートの左側(資産)は

- 資産の機能に沿った正しい使い方がなされているか

- 安定してお金を生み出す資産が組み込まれているか

この2つの視点で整備する必要があります。

節約も大切ですが日々の努力や我慢がつきまといがち。

エンジンの改造は仕組みさえ構築してしまえば努力も我慢も要りません。

まずはそこから手をつけてみるのも同じくらい大切と言えます。

要約②:家計を軽量化する【資産の適材適所】

資産の適材適所を考えるとき、日本人がミスを犯しがちなのが「預金」と「保険」です。

1) 預金しすぎ問題

結論から言うと、生活費6ヶ月以上の預金は貯めすぎだと著者は言います。

と言う人もいるかもですが、クルマの買い替えや家のリフォームなど「中長期的に見通しがつく費用」は定期預金などの別枠でためておくべきです。

そんな方に、預金にまつわる3つの真実をお伝えしましょう。

預金の真実❶:預金だけでは足りない

現代の預金金利はほぼ0%です。

仮に毎月3万円ずつ30年貯めた場合、

- 5%で運用したなら2,500万円

- 3%で運用したなら1,700万円

- 0%で運用したなら1,000万円

そんな声も聞こえてきそうですが、それは大きな勘違いだと著者は主張します。

リスクを取らなくていいのは利回りゼロでも貯められるお金持ちだけ。

ふつうの人はそれなりのリスクを取らないと3000万貯めることすら難しいのが現実なのです。

預金の真実❷:預金だけではもったいない

預金を選ぶ理由の多くは「元本保証」という点。

とはいえ、預金にお金を眠らせていたことで「得られたはずの利益を得られなかった」という見方もできます。

これを「機会損失」といいます。

長期で見ると世界経済は成長すると考えられますが、預金に預けてるだけだとその恩恵はほとんど受けられません。

何が最善なのかは本人の主観によるものの、機会損失してでも元本を割らないことが最善の選択なのか・・。

預金の真実❸:預金は今後減っていく

厳密に言うと、「預金(お金)の価値が下がっていく」ということです。

実現性はさておき、デフレ脱却を目指す政府は2%のインフレ目標を掲げています。

仮に毎年2%インフレしてるのに預金金利の利回りがゼロなら、-2%で運用してるのと同じなのです。

2) 保険入りすぎ問題

- 生命保険や医療保険に加入してる家計は9割

- 1世帯あたり3.8件加入

- 29歳以下の若年層でも8割加入

- そのくせ7割の人が保険に関する知識がない

つまり、よく分からないけどなんとなく加入している人がほとんどということ。

これが日本人の保険に対する実態なのです。

そもそも保険の機能は、万が一のときに保険金をもらえること。

そう考えると「民間保険に加入する必要なんかない」というのが著者の考えになります。

以下は日本人が保険に入る2大理由ですが、どちらも勘違いだと主張します。

- 資産運用にもなると言われた

⇒預金金利よりマシだが、後述する方法で複利パワーを使うべき - 万が一のときを考えて

⇒公的保障を理解すると、「万が一」でお金に困るケースは少ない

要約③:資産がお金を生む仕組みを構築する

冒頭でも書きましたが、「何もしない&平均狙い」が一番手堅いと言われています。

その中でも、資産形成エンジンのパフォーマンスを上げるのに最適なのは「インデックスファンド(市場全体の縮小コピー)」というのが本書の結論。

1) インデックスファンドが最適解

一般的に株式投資のリスクはこの2つ。

- 個別銘柄に起因する「個別株リスク」

- マーケット全体に起因する「市場リスク」

※株式投資のリスクについてはトウシルの記事が分かりやすかったのでよかったらどうぞ。

<外部サイト>(初心者向けコラム)株式投資にかかる2つのリスクと上手に付き合おう

市場平均を狙うインデックスファンドなら、個別株リスクを限りなく小さくできます。

そして、市場リスクを低減できる方法は以下3点。

- 長期保有

- 時間分散

- 市場分散

上記を踏まえつつ、インデックス投資のメリットを列挙してみます。

- 誰がやっても同じ結果なので選択に迷わない

- 投資先が分散しているので個別株よりはるかに低リスク

- 預金・保険での運用よりもずっと高利回りが手堅く得られる

- アクティブ投信よりも低い手数料で高い利回りが期待できる

- 長期間保有することで市場価格の平均回帰の恩恵を享受できる

- ドルコスト平均法で購入価格を平均化できる

ドルコスト平均法とは

価格変動のある商品を定期的に一定額買い続ける投資手法です。

価格が安い時は多く買い、高い時は少なく買うため取得価格が平準化されリスクを抑える効果があります。

結局のところ、最大の敵は自分自身なのです。

ドルコスト平均法のメリットを教授するには「何もしないこと」が一番重要ですが、日々価格が揺れ動く市場において雨の日も風の日も黙って買い続けるのは意外と難しいもの。

人間の脳が合理的判断に向いてないことは行動経済学では常識でもあります。

何もしないための投資信託選びのポイント

- インデックスファンド(パッシブ型)であること

- 信託報酬などの手数料が低いこと

- 長期投資が可能であること

- 自動積立でタイミングを分散できること

- 複利効果を下げる毎月分配型でないこと(再投資ならOK)

2) 債券も混ぜて株式リスクを薄める

とはいえ、ここまでやっても世界市場全体の市場リスクは完全には消えません。

そこで、「債券」を混ぜることで株式インデックスのリスクを薄める方法もあります。

債券とは、国や企業にお金を貸すことで

- お金を返してもらえる権利と

- 利子をもらえる権利を

株のように有価証券として取引するものです。

債券には借金が返ってこなくなる「信用リスク」や「金利変動リスク」がありますが、株式のリスクよりは低いのが特徴です。

本書では、年齢に比例して債券の割合を増やす方法を推奨しています。

目安としては、年齢の割合を債券にする感じです。

3) iDeCo・つみたてNISAで節税する

利回りを低下させる要素のひとつに「税金」があります。

とはいえ、インデックス投信の「置き場を変える」だけで一定額までは非課税で運用することができます。

それが「iDeCo」と「つみたてNISA」です。

※制度の説明をするとキリがなのでググってください。。

といった疑問がよく出ます。

節税効果が大きいのはiDeCoなんですが「60歳まで資金拘束される」という制約付きです。

「老後のため」という観点ならiDeCoで年間上限額いっぱいまで積み立てつつ、さらに長期投資に回せるお金があればつみたてNISAも使いましょう、というのが本書のアドバイスです。

『最高の家計』と一緒に読んでおきたいオススメ本3選

①バビロン大富豪の教え

お金持ちとは、お金をたくさん持ってる人じゃない。

本当のお金持ちとは「お金の増やし方を知ってる人」なのだ。

- バビロンの黄金の法則 -

世の中に”お金の知恵”と言われるものはたくさんありますが、本書は紀元前から変わらない不変の真理です。

-

-

『バビロン大富豪の教え』を要約しつつ僕が実践してること5選を紹介

②『お金の大学』(両学長)

「お金なくして自由なし!」

これが資本主義のリアルです。

経済的自由のベースとなる3つの力の養い方が図解でとても分かりやすく学ぶことができます。

- 貯める力・・支出を減らして貯蓄を増やす

- 稼ぐ力 ・・収入UPで蓄財ペースを上げる

- 増やす力・・投資に回して資産運用する

また、本書は社会保障や税制度の「仕組み」まで噛み砕いて解説してくれます。

-

-

両学長『お金の大学』の要約/感想レビュー【一生モノのマネー教養】

③『難しいことはわかりませんが、お金の増やし方を教えてください!』(山崎元)

40万部も売れてるベストセラーです。

お金を増やすためには、

- 何をすればよくて

- 何をしたらダメか

この2つを非常に分かりやすく、かつ具体的に示しているのが特徴です。

「初心者がプロに教わる」という対話形式で話が進むのでスラスラ読めるもの本書のいいところ。

-

-

『難しいことはわかりませんが、お金の増やし方を教えてください』要約・感想まとめ【初心者必読】

まとめ:頑張るのは最初だけ

まとめると以下の通りです。

- 家計のバランスシートをつくって資産の使い方を可視化する

- 預金と保険を見直しつつ家計の軽量化を図る

- 節税も意識しつつインデックスファンドを積み立てる

めんどくさっ!と思うかもですが、それは最初だけ。

僕が年間200万円貯めるためにやめたことは下記の記事にまとめてるのでよかったらどうぞ。

-

-

時間とお金の無駄遣い!年間200万円貯めるためにやめた8つのこと

お金が勝手に貯まるハイブリッド家計をつくりたい方はいちど本書を手に取ってみることをオススメします。

今回は以上です。